熟悉而又陌生的货币

每个人都很喜欢钱,不信,看看自己手机银行里的存款数字后面有几个零?如果超过了6个,百万富翁了!如果人生第一次,估计睡觉都能笑醒了。如果小于3位数,你会感到不安?这样一串数字就能让人喜与忧,是的:货币已经侵入到人类的灵魂,左右着人类的喜怒哀乐。之所以这样,是因为我们生活已经离不开货币,尤其每天一出门就花钱的今天......我们很熟悉它,那我们真的了解它吗?本文试图为大家解读神秘的货币。

不断贬值的货币

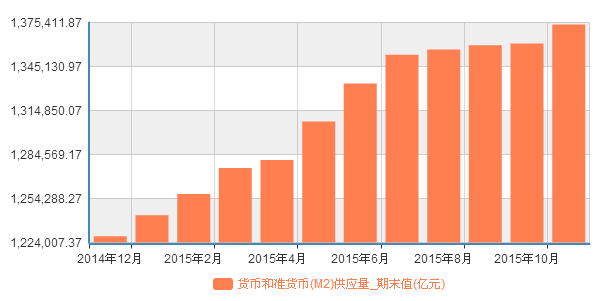

从哪儿开始呢?就从大家熟悉的鸡蛋开始吧。如果把“A卖给市场5个鸡蛋”看作是“借给市场5个鸡蛋”,他卖鸡蛋得到的纸币看成是借条,那么当他要求市场偿还时,即他使用这些货币时,他应该得到至少5个鸡蛋,如果考虑利息,他应该得到更多。但现实是由于纸币的贬值,A之后将无法用他先前卖鸡蛋得到的货币再买到5个鸡蛋[1]。因为从长期看纸币总是逐渐贬值的,就拿中国说,下图是今年央行增发的基础货币(M2):2015年11月末137.4万亿 ,2014年12月末122.4万亿,就仅仅11个月就增发货币15万亿(而我国2014年GDP才63.6万亿),假如12月份再多印1万亿!占比13.5%,一年的定期存款1.5%。就这样100块钱,对每一个企业和每个人的存款,悄无声息的掏了12块。

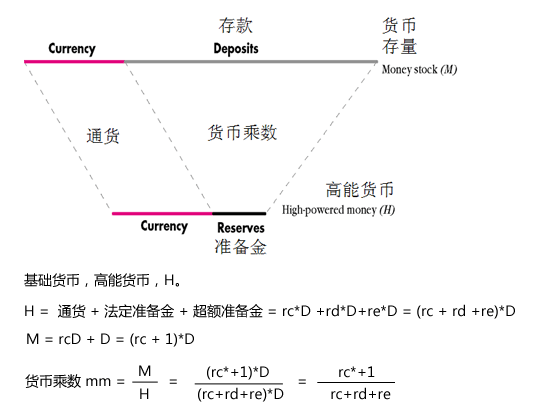

看来,由货币构筑起来的社会并不简单。上面说的货币还仅仅只是基础货币,货币的本质在于它的衍生性,如下图。通过银行的货币乘数(我国一般在4倍左右)一放大,也就是15万亿会衍生出60万亿!怪不得吴晓波说过一席话:“像中国这样的国家,经济处于长期的增长通道,而增长的很大动力来自于重型化投资,其必然呈现的景象是:财富的增长与货币的泡沫化为并生性现象。所以,如何利用货币的杠杆效应,放大自己的财富,是为个人财富增长的第一要义。对于一位有可持续收入的人来说,无论他是开出租还是在摩天大楼里当白领,咬着牙维持一定的家庭负债是必须的,在我看来,50% 到 70% 的负债率是安全的。“既无外债也无内债”,是一种“家庭犯罪”。你看古人造这个“债”字,便是“一个人的责任”,在商业社会中,一个敢于负债的人,其实是一个敢于对未来负责的人。”

面对不断贬值的货币,我们怎样才能把自己挣来的辛苦钱,实现保值增值呢?

勤劳能致富吗?如果能,为什么农民工辛苦一生,生活写照又怎么会是这样?

80年代的万元户,如果不懂的投资,到今天人人都是万元户的情况下,会发现自己一贫如洗。05~09年买了房的人在今天都变成了百万富翁。房价处于历史的高位,再翻一倍的短期机会不大,再想通过买房成为千万富翁的机会是比较小的。相反,在未来20年不会投资,也许会是80年代的万元户?

货币

并不是看得见摸得着的毛主席,才叫货币。一般的定义:货币是指在购买商品和劳务或清偿债务时被普遍接受的任何物体或东西[2]。百度上这么定义的:一种关于交换权的契约(货币本质上是一种所有者与市场关于交换权的契约,根本上是所有者相互之间的约定。吾以吾之所有予市场,换吾之所需,货币就是这一过程的约定,它反映的是个体与社会的经济协作关系。货币的契约本质决定货币可以有不同的表现形式,如一般等价物,贵金属货币,纸币,电子货币等。它可以用作交易媒介、储藏价值和记帐单位。)

根据货币定义,股票是货币吗?期权是货币吗?

货币一般有三个职能:价值尺度,价值储藏,流通手段。股票是对企业的定价,股票可以炒来炒去,而且是企业股东财富的象征。股票===货币。期权同样也是货币,是流动性较弱的未来兑现的一种权利。夸张一点说,类似花小钱买彩票,一中签就是百万富翁,类似VC都是以小博大的权益资本。

皇帝的口令就是货币

国家主席工资不高,但他不需要货币,他出行,做飞机,做火车都是公务出行,都有国家出钱。如果真要找出为什么能享受到这些服务,那就是power也是一种货币,他只需要发号施令,财政部就会出钱安排他享受到这种服务,但归根结底还是纳税人出的钱。人如果到了这种地步,是不需要钱的,想想过去,哪个皇帝会天天喊着要货币吗?因为皇帝的口令就是货币,就可以买来想要的产品和服务。(金口玉言也许就是这么来的)

储蓄

储蓄,不是货币本身,也不是存在银行卡的钱——这叫数。 储蓄是整个经济积存起来的真正的经济资源。 储蓄是粮食,是钢铁,是石油,交通工具,是各种各样琳琅满目的商品,在互联网时代,还是电子化的商品和服务。

把经济资源(储蓄)借给别人或形成资本的过程,它才能创造更多的价值,称为:投资。如果你把这些真实的资源用于交换,称为:消费。

货币必须有对应的商品做为支撑,钱只是这些商品的一个收据。你背后的商品不增加,单纯印无数的钞票,没有任何作用,不可能增加真正的储蓄。储蓄必须转换为资本,投入到生产中,用于扩大生产,才能有收益和财富的增加。 [3]

价值[4]

只有相对于人的效用而言,才有价值这回事。

任何东西或证券不存在什么"固有价值",只存在相对价值。也就是,只有相对于人的效用而言,才有价值这回事。东西或证券的价值取决于它能否让个人的效用提高,包括消费效用,财富效用,主观幸福或满足感。这等于说,即使花百亿元投资,十万劳动力一年的时间才能建好的漂亮形象大楼,如果没有任何人或机构要用它,那么,那栋楼也会一文不值。花费再多的机器设备,如果没有人要,也一文不值;再怎么费苦力做出的衣服,如果没有人愿意出价钱买,也只是一堆废布。

计划经济时代只顾生产,不顾所产东西有没有人要或者没有市场,很多时候不是在创造价值,而是在摧毁价值。原来,没有派上任何实际用场的一代代银河计算机,也是一堆废铁,是在摧毁价值。

反义,即使一样东西没有花多少投资或者多少劳动时间,它的价值照样可以很高。最具体的例子就是像百度、腾讯这样的公司,这些公司只有不到十年的历史,而且都是几十人创办起来,也没有自己的高楼大厦(至少几年前没有),但市值都是几十亿美元,不仅远高于其实实际投入的资金和时间成本,而且比那些投资花费巨大,拥有众多厂房设备与高楼大厦,经营运作了几十年的企业,例如:武钢,一汽,二汽等,更值钱。之所以这样,是因为价值取决于这些公司带来的效用,或者收益,而不是取决于其建设成本,跟建设所需的劳动时间关系不大;换言之,价值由未来的收益而定,不是由过去的成本决定。

效用决定价值,而不是劳动成本决定价值,这对于理解金融的逻辑极为重要。百度的搜索框,满足了人们随时想要查找东西的需要。360的安全浏览器确实满足了人们安全上网的心理,尤其是涉及到在线金融交易的时候。 周鸿祎说的不是客户至上,而是用户至上。关键一点,就是价值的含义,产品只有相对于用户才有价值。如果产品不喜欢,不愿意付钱,就是用了再牛逼的技术也是废品。并且产品的价值取决于未来的收益,而不是由过去的成本决定。如果你的产品确实有价值,在13亿人面前边际成本也接近于零。

价格

价格是市场和社会的中枢,价格本质是边际效用,边际成本,边际替代率(财富的比例),是使用资源的代价。价格是所有人意志的产物,是尊重和权衡所有人利益的结果,如果价格不正确,则一切资源的配置就会扭曲。 [5]

定价

价格既然是边际效用,假如只有一件,那边际效用一定高,只能卖给土豪了。反过来理解:价格是根据人们财富的多少来定价的。如果大家都狠穷,收入都是100元,你定的价格是200元,那就卖不出,你定义价格90元,就有可能成交。这进一步说明了,如果全国人民都涨工资了,实际上等于没有涨,因为财富就那么多,价格必定按照边际价格成交,所以你的财富本身也没有增加。

购买力[6]

购买力是相对于当地的收入水平而言的。比如北京平均月收入2万,天津是1万。收入比:北京/天津=2/1。那么房价就应该是:2/1。假如北京200万能买套房子,天津就应该100万能买一套。

假如北京收入月2万RMB,纽约是2万美元。北京400万买一套房子,而纽约是200万美元买一套房子。谁的购买力强?

北京400万/2万=200个月,纽约200万美元/2万美元=100个月。纽约的购买力是北京的两倍。

印钞票就能救经济吗?

新凯恩斯理论:短期有效。古典理论,货币政策长期无效。因为经济没有增长,财富并没有真正增加,货币增加,只会造成资产泡沫。决定一国未来的在于一国创造财富的能力。无论是称霸2个多世纪的日不落帝国英国,还是称霸1个多世纪的美国,都伴随着技术的进步,生产效率的提高,财富的增加。前者有牛顿力学,瓦特蒸汽机带来的工业革命和带来社会秩序变革的亚当斯密。后者有爱迪生发明的电灯,伴随而来的是电气时代,以及后来计算机的发明,带来的信息革命,都极大的促进生产效率。真正支持一国货币的是背后的财富创造能力,而非货币本身。

货币一方面给我们的生活带来了便利,推动着经济的发展与人类社会的进步。另一方面通货膨胀,债务危机,财政赤字,汇率与国际货币体系的稳定与公平,这些由货币而产生的问题,仍然困扰我们。[7]

货币就像一把尺子,可以丈量有形与无形,也可以丈量现在和未来,货币化促进了经济发展,而过度的货币化触及了道德底线,造成了新的社会不公,无论你喜欢货币,还是厌恶货币,我们都无法逃避货币,在这样一个货币无处不在的时代,我们的生活变得丰富了,但是也变得更加复杂了。[8]

(注:这里并没有说资本,投资的概念)

[1]:引用百度

[2]蒋先玲《货币银行学》

[3]宋鸿兵《鸿观》

[4]陈志武《金融的逻辑》

[5]王福重

[6]杜奇华(同一时间的不同地区购买力比较、不同时间同一地区的购买力比较)

[7],[8]央视《货币》